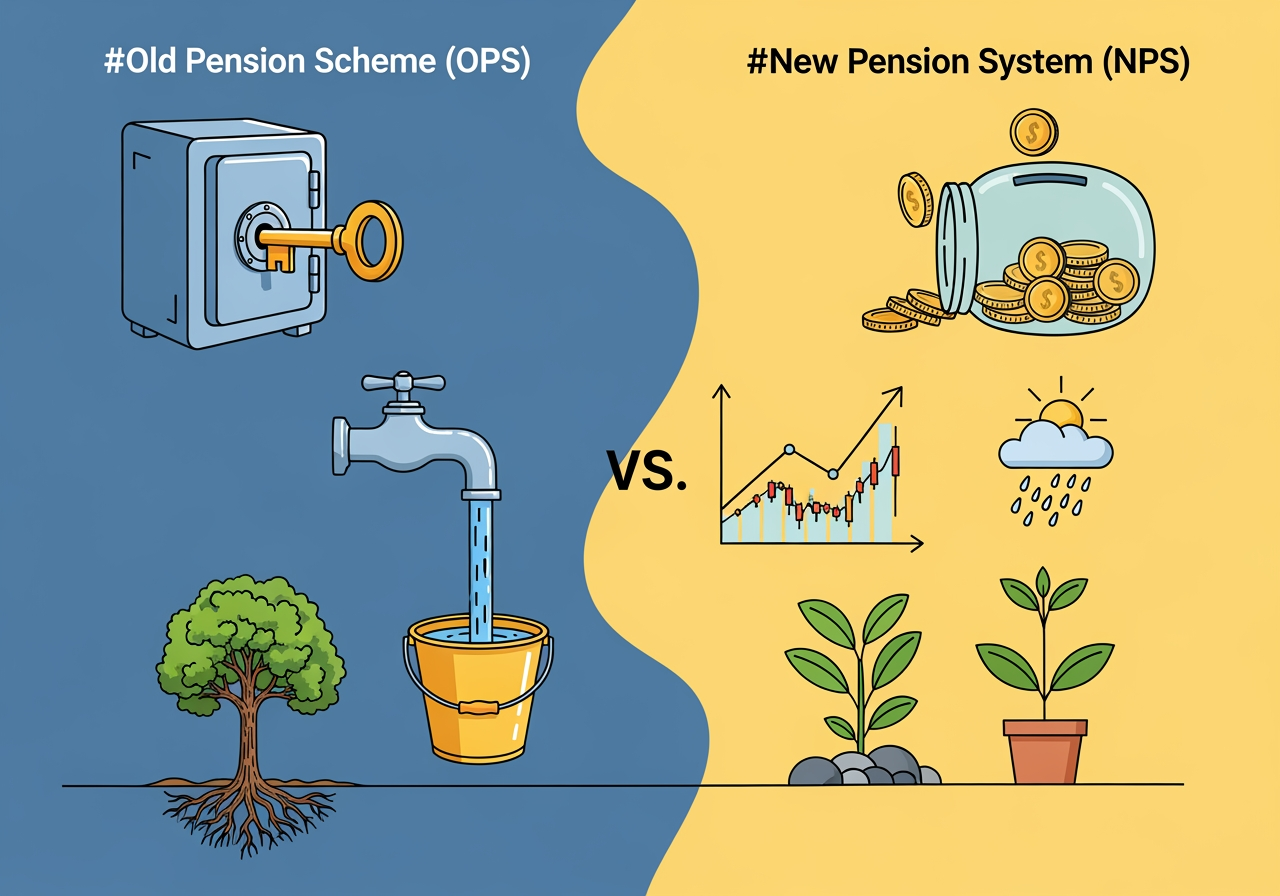

NPS vs OPS 2026 – पुरानी और नई पेंशन स्कीम में असली अंतर क्या है?

सरकारी नौकरी में पेंशन योजना एक महत्वपूर्ण विषय है। NPS और OPS के बीच चयन आपके भविष्य को प्रभावित करता है। यह लेख दोनों योजनाओं के अंतर को स्पष्ट करेगा।

NPS vs OPS 2026 – पुरानी और नई पेंशन स्कीम में असली अंतर क्या है?

Meta Description: NPS vs OPS 2026: क्या है पुरानी और नई पेंशन स्कीम में अंतर? जानें Old Pension Scheme (OPS) के फायदे और New Pension System (NPS) की सच्चाई। पूरी जानकारी यहाँ पढ़ें।

क्या आप भी सरकारी नौकरी (Sarkari Naukri) की तैयारी कर रहे हैं? अगर हाँ, तो आपने 'NPS vs OPS' की बहस ज़रूर सुनी होगी। आजकल हर सरकारी कर्मचारी की जुबान पर यही सवाल है — "क्या पुरानी पेंशन स्कीम (OPS) वापस आएगी?" या "नई पेंशन स्कीम (NPS) में हमारा भविष्य सुरक्षित है या नहीं?" यह सवाल सिर्फ वर्तमान कर्मचारियों के लिए ही नहीं, बल्कि उन लाखों युवाओं के लिए भी महत्वपूर्ण है जो 2026 या उसके बाद सरकारी सेवा में आने का सपना देख रहे हैं। सरकारी सेवा में प्रवेश करने से पहले, आपको यह समझना बहुत ज़रूरी है कि सेवानिवृत्ति के बाद आपकी वित्तीय सुरक्षा कैसे सुनिश्चित होगी और इसके लिए आपको क्या तैयारी करनी होगी।

सरकारी नौकरी का सबसे बड़ा आकर्षण हमेशा से 'पेंशन' रही है, जो बुढ़ापे की लाठी मानी जाती है। यह न केवल आर्थिक सुरक्षा प्रदान करती है, बल्कि सेवानिवृत्ति के बाद भी एक सम्मानजनक जीवन सुनिश्चित करती है। भारत में, पेंशन प्रणाली ने हमेशा सरकारी कर्मचारियों को एक अद्वितीय सुरक्षा जाल प्रदान किया है, जिससे उन्हें अपने सेवाकाल के दौरान बिना किसी बड़ी वित्तीय चिंता के काम करने की प्रेरणा मिलती है। लेकिन 2004 के बाद से भारत की पेंशन प्रणाली में बहुत बड़ा बदलाव आया है। इस बदलाव ने सरकारी नौकरी के आकर्षण और सेवानिवृत्ति के बाद की वित्तीय योजना पर गहरा प्रभाव डाला है। अगर आप 2026 में सरकारी नौकरी ज्वाइन करने वाले हैं, तो आपको यह अच्छी तरह पता होना चाहिए कि रिटायरमेंट के बाद आपको किस तरह की वित्तीय सुरक्षा मिलेगी और इसके लिए आपको क्या तैयारी करनी होगी।

TrueJobs.co.in के इस आर्टिकल में हम आपको एक बड़े भाई की तरह, बिल्कुल आसान भाषा में समझाएंगे कि NPS और OPS में क्या अंतर है, किसके क्या फायदे-नुकसान हैं, और आपके लिए क्या सही है। हम सिर्फ तथ्यों पर ही नहीं रुकेंगे, बल्कि आपको व्यावहारिक सुझाव भी देंगे ताकि आप अपने भविष्य को बेहतर ढंग से प्लान कर सकें और एक सुरक्षित सेवानिवृत्त जीवन जी सकें।

मुख्य बातें (Quick Summary)

- OPS (Old Pension Scheme): यह एक 'परिभाषित लाभ' (Defined Benefit) योजना थी। इसमें रिटायरमेंट के बाद पूरी ज़िंदगी एक निश्चित (Fixed) पेंशन मिलती है, जो आखिरी सैलरी की 50% होती है। यह सरकार की तरफ से पूरी तरह गारंटीड थी और इसमें कोई बाजार जोखिम शामिल नहीं था, जिससे कर्मचारियों को पूर्ण वित्तीय सुरक्षा मिलती थी।

- NPS (New Pension System): यह एक 'परिभाषित योगदान' (Defined Contribution) योजना है। यह शेयर बाजार (Share Market) और बॉन्ड्स पर आधारित एक निवेश-सह-पेंशन योजना है। इसमें पेंशन की राशि फिक्स नहीं होती, बल्कि आपके और सरकार के योगदान पर मिलने वाले बाजार-आधारित रिटर्न पर निर्भर करती है, जिससे इसमें कुछ हद तक बाजार जोखिम शामिल होता है।

- कंट्रीब्यूशन: OPS में कर्मचारी की सैलरी से पेंशन के लिए कोई पैसा नहीं कटता था। NPS में आपकी बेसिक सैलरी + महंगाई भत्ते (DA) का 10% हिस्सा हर महीने कटता है, और सरकार अपनी तरफ से 14% मिलाती है, जिससे आपका रिटायरमेंट फंड बढ़ता है। यह एक अनुशासित बचत का माध्यम है।

- GPF सुविधा: OPS वालों को GPF (General Provident Fund) की सुविधा मिलती थी, जो एक सुरक्षित बचत का माध्यम था और रिटायरमेंट पर एकमुश्त टैक्स-फ्री राशि प्रदान करता था। NPS वालों को यह सुविधा नहीं मिलती, हालांकि Tier-2 अकाउंट एक स्वैच्छिक बचत विकल्प प्रदान करता है।

- टैक्स (Tax): NPS में निवेश पर आयकर अधिनियम की धारा 80C, 80CCD(1B) और 80CCD(2) के तहत महत्वपूर्ण टैक्स छूट मिलती है, जो अब काफी लोकप्रिय हो रहा है। OPS में पेंशन पर कोई टैक्स नहीं लगता था, जबकि NPS से मिलने वाली मासिक पेंशन पर टैक्स लगता है।

- जोखिम: OPS में कोई जोखिम नहीं था, क्योंकि पेंशन सरकार द्वारा गारंटीड थी। NPS में बाजार जोखिम शामिल है, क्योंकि रिटर्न निवेश के प्रदर्शन पर निर्भर करता है, जिससे पेंशन की राशि में उतार-चढ़ाव आ सकता है।

Old Pension Scheme (OPS) क्या है? (पुरानी पेंशन स्कीम)

यह वह स्कीम है जिसे सरकारी कर्मचारी "स्वर्ण युग" (Golden Era) मानते हैं। 1 जनवरी 2004 से पहले केंद्र सरकार में और विभिन्न राज्यों में अलग-अलग तारीखों से पहले भर्ती हुए कर्मचारियों को इसका लाभ मिलता था। OPS को एक परिभाषित लाभ (Defined Benefit) योजना के रूप में जाना जाता था, जिसका अर्थ है कि सेवानिवृत्ति के बाद कर्मचारी को मिलने वाली पेंशन की राशि पहले से ही तय होती थी और इसकी गारंटी सरकार द्वारा दी जाती थी। इसमें कर्मचारी को किसी भी प्रकार का निवेश जोखिम उठाने की आवश्यकता नहीं थी, और उसकी सेवानिवृत्ति के बाद की आय पूरी तरह से सुरक्षित थी। यह योजना कर्मचारियों को उनके बुढ़ापे में पूर्ण वित्तीय सुरक्षा और मानसिक शांति प्रदान करती थी। यह एक ऐसा सामाजिक सुरक्षा कवच था जो सरकारी कर्मचारियों को उनके पूरे जीवनकाल के लिए आश्वस्त करता था कि उनकी सेवानिवृत्ति के बाद की वित्तीय ज़रूरतें पूरी होंगी, चाहे आर्थिक स्थिति कैसी भी हो।

OPS की खासियतें और इसके लाभ

- पक्की पेंशन: रिटायरमेंट के समय आपकी जो आखिरी बेसिक सैलरी (Last Drawn Basic Pay) थी, उसका 50% हिस्सा आपको हर महीने पेंशन के तौर पर मिलता है। उदाहरण के लिए, यदि आपकी आखिरी बेसिक सैलरी ₹60,000 थी, तो आपको हर महीने ₹30,000 की पेंशन मिलती थी। यह राशि जीवन भर मिलती थी और इसकी गारंटी सरकार देती थी। इस गारंटी का मतलब था कि चाहे आर्थिक स्थिति कैसी भी हो या बाजार का प्रदर्शन कैसा भी हो, पेंशन की राशि में कोई कमी नहीं आती थी। यह कर्मचारियों को सेवानिवृत्ति के बाद पूर्ण वित्तीय सुरक्षा और मानसिक शांति प्रदान करती थी, जिससे वे अपने बुढ़ापे के लिए पूरी तरह आश्वस्त रहते थे। इसके अलावा, सेवाकाल के दौरान कर्मचारी की मृत्यु होने पर भी परिवार को फैमिली पेंशन का लाभ मिलता था।

- महंगाई भत्ता (DA): OPS के तहत मिलने वाली पेंशन पर महंगाई भत्ता (Dearness Allowance - DA) भी मिलता था। इसका मतलब यह है कि जैसे-जैसे महंगाई बढ़ती थी, सरकार कर्मचारियों और पेंशनभोगियों के लिए DA बढ़ाती थी, जिससे पेंशन की राशि भी बढ़ जाती थी। यह सुविधा पेंशनभोगियों की क्रय शक्ति (Purchasing Power) को बनाए रखने में मदद करती थी, ताकि बढ़ती कीमतों के बावजूद उनकी जीवनशैली पर नकारात्मक प्रभाव न पड़े। DA की वजह से पेंशन की वास्तविक वैल्यू समय के साथ कम नहीं होती थी, जो एक बड़ा आर्थिक सहारा था और सेवानिवृत्त जीवन को अधिक आरामदायक बनाता था।

- कोई कटौती नहीं: नौकरी के दौरान आपकी सैलरी से पेंशन के लिए एक रुपया भी नहीं कटता था। यह कर्मचारियों के लिए एक बड़ा फायदा था क्योंकि उनकी इन-हैंड सैलरी (In-hand Salary) अधिक होती थी और उन्हें अपनी रिटायरमेंट के लिए अलग से बचत करने की चिंता नहीं करनी पड़ती थी। उनकी पूरी सैलरी उनके वर्तमान खर्चों और अन्य निवेशों के लिए उपलब्ध रहती थी, जिससे वे अपनी युवावस्था में अधिक खर्च करने या अन्य निवेश करने की स्वतंत्रता का अनुभव करते थे। इससे कर्मचारियों पर कोई अतिरिक्त वित्तीय बोझ नहीं पड़ता था।

- फैमिली पेंशन: अगर किसी कर्मचारी की सेवाकाल के दौरान या रिटायरमेंट के बाद मृत्यु हो जाती थी, तो उसकी पत्नी/पति को पेंशन मिलती रहती थी। कुछ विशेष परिस्थितियों में, आश्रित बच्चों को भी फैमिली पेंशन का लाभ मिलता था, जिससे परिवार को वित्तीय सुरक्षा मिलती थी। यह सुविधा परिवार के मुखिया के न रहने पर भी आश्रितों को आर्थिक रूप से आत्मनिर्भर बनाए रखने में मदद करती थी और एक महत्वपूर्ण सामाजिक सुरक्षा कवच के रूप में कार्य करती थी, जो परिवार को अप्रत्याशित परिस्थितियों में सहारा देता था।

- ग्रेच्युटी (Gratuity): रिटायरमेंट पर कर्मचारियों को ग्रेच्युटी का लाभ मिलता था, जो सेवाकाल के वर्षों पर आधारित होता था। OPS में यह राशि 20 लाख रुपये तक हो सकती थी। ग्रेच्युटी एकमुश्त भुगतान होता है जो कर्मचारी को उसकी लंबी और समर्पित सेवा के सम्मान में दिया जाता है। यह राशि अक्सर सेवानिवृत्ति के बाद घर बनाने, बच्चों की शादी या अन्य बड़े खर्चों के लिए उपयोगी होती थी, जिससे अचानक आने वाले बड़े खर्चों को पूरा करने में मदद मिलती थी और सेवानिवृत्ति के बाद एक बड़ा वित्तीय सहारा प्रदान करती थी।

- जनरल प्रोविडेंट फंड (GPF): OPS के तहत कर्मचारियों को GPF की सुविधा भी मिलती थी। यह एक प्रकार की अनिवार्य बचत योजना थी जिसमें कर्मचारी अपनी सैलरी का एक निश्चित हिस्सा जमा करते थे और इस पर सरकार द्वारा निर्धारित ब्याज मिलता था। रिटायरमेंट पर यह पूरी राशि एकमुश्त मिल जाती थी, जो पूरी तरह टैक्स फ्री होती थी। GPF एक सुरक्षित और विश्वसनीय बचत माध्यम था जो कर्मचारियों को सेवानिवृत्ति के समय एक बड़ी पूंजी प्रदान करता था और उन्हें वित्तीय रूप से सशक्त बनाता था। यह एक अतिरिक्त बचत विकल्प था जो पेंशन के अलावा एक बड़ा कोष बनाने में मदद करता था।

सरल शब्दों में कहें तो, OPS सरकार की पूरी जिम्मेदारी थी। इसमें कर्मचारी को कोई रिस्क नहीं लेना पड़ता था और उसे अपने बुढ़ापे के लिए पूरी वित्तीय सुरक्षा की गारंटी मिलती थी। यह एक सामाजिक सुरक्षा कवच था जो सरकारी कर्मचारियों को उनके पूरे जीवनकाल के लिए आश्वस्त करता था। यह प्रणाली कर्मचारियों को अपने सेवाकाल के दौरान बिना किसी बड़ी वित्तीय चिंता के काम करने की प्रेरणा देती थी, जिससे वे सार्वजनिक सेवा में अपना सर्वश्रेष्ठ योगदान दे सकें।

OPS का ऐतिहासिक संदर्भ और उद्देश्य

पुरानी पेंशन स्कीम का मुख्य उद्देश्य सरकारी कर्मचारियों को सेवानिवृत्ति के बाद सामाजिक और वित्तीय सुरक्षा प्रदान करना था। यह एक कल्याणकारी राज्य की अवधारणा का हिस्सा थी, जहाँ सरकार अपने कर्मचारियों के प्रति आजीवन जिम्मेदारी लेती थी। इस स्कीम को लागू करने का कारण यह था कि सरकारी कर्मचारियों को उनके पूरे सेवाकाल के दौरान निजी क्षेत्र की तुलना में कम वेतन मिलता था, और पेंशन को उस सेवा का एक विस्तारित लाभ माना जाता था। यह स्कीम कर्मचारियों को बिना किसी वित्तीय चिंता के अपना काम करने के लिए प्रेरित करती थी और उन्हें सार्वजनिक सेवा में बने रहने के लिए प्रोत्साहित करती थी। यह प्रणाली ब्रिटिश काल से चली आ रही थी और स्वतंत्रता के बाद भी इसे जारी रखा गया था ताकि सरकारी सेवाओं में स्थिरता और आकर्षण बना रहे।

OPS के साथ जुड़ी चुनौतियाँ

OPS, अपनी कई खूबियों के बावजूद, सरकार के लिए एक बड़ी वित्तीय चुनौती बन गई थी। यह एक 'पे-एज-यू-गो' (Pay-as-you-go) मॉडल पर आधारित थी, जिसका अर्थ है कि वर्तमान कर्मचारियों द्वारा दिए गए करों से सेवानिवृत्त कर्मचारियों को पेंशन का भुगतान किया जाता था। जैसे-जैसे जीवन प्रत्याशा बढ़ी और सेवानिवृत्त होने वाले कर्मचारियों की संख्या बढ़ती गई, सरकार के खजाने पर पेंशन का बोझ असहनीय हो गया। इससे विकास कार्यों और अन्य महत्वपूर्ण सामाजिक योजनाओं के लिए धन की कमी होने लगी। यह अंतर-पीढ़ीगत इक्विटी (Inter-generational Equity) का मुद्दा भी उठाता था, जहाँ भविष्य की पीढ़ियों को वर्तमान की पेंशन का बोझ उठाना पड़ता था, जिससे देश की समग्र आर्थिक स्थिरता पर खतरा मंडराने लगा था। 1990 के दशक के अंत तक, कई विशेषज्ञ और अंतर्राष्ट्रीय वित्तीय संस्थान भारत सरकार को इस प्रणाली में सुधार करने की सलाह दे रहे थे, क्योंकि यह राजकोषीय घाटे को बढ़ा रही थी और भविष्य की पीढ़ियों पर एक बड़ा ऋण बोझ डाल रही थी। इन्हीं कारणों से 2004 में OPS को बंद करने का निर्णय लिया गया, ताकि एक अधिक टिकाऊ और न्यायसंगत पेंशन प्रणाली स्थापित की जा सके।

New Pension Scheme (NPS) क्या है? (नई पेंशन स्कीम)

सरकार ने 1 जनवरी 2004 से OPS को बंद करके NPS लागू किया (हालांकि कुछ राज्यों में इसकी तारीख अलग हो सकती है)। अब इसे National Pension System कहा जाता है। यह स्कीम सरकारी कर्मचारियों के साथ-साथ प्राइवेट सेक्टर के कर्मचारियों और स्वरोजगार करने वाले व्यक्तियों के लिए भी खुली है, जिससे यह एक व्यापक पेंशन समाधान बन गया है। NPS को सरकार पर बढ़ते पेंशन बोझ को कम करने और कर्मचारियों को बाजार-आधारित रिटर्न का लाभ देने के उद्देश्य से लाया गया था। यह एक 'परिभाषित योगदान' (Defined Contribution) योजना है, जिसका अर्थ है कि पेंशन की राशि पहले से तय नहीं होती, बल्कि आपके और नियोक्ता द्वारा किए गए योगदान और उस पर मिलने वाले निवेश रिटर्न पर निर्भर करती है। यह योजना व्यक्तिगत जिम्मेदारी और बाजार की गतिशीलता को जोड़ती है, जिससे कर्मचारियों को अपनी सेवानिवृत्ति के लिए सक्रिय रूप से योजना बनाने और योगदान करने का अवसर मिलता है। इसका मुख्य लक्ष्य एक ऐसी प्रणाली बनाना था जो वित्तीय रूप से टिकाऊ हो और साथ ही कर्मचारियों को बेहतर रिटर्न की संभावना भी प्रदान करे।

NPS की खासियतें और इसके लाभ

- कंट्रीब्यूशन आधारित: यह एक परिभाषित योगदान (Defined Contribution) प्लान है, यानी इसमें कर्मचारी और नियोक्ता दोनों योगदान करते हैं। इसमें हर महीने आपकी बेसिक सैलरी + DA का 10% हिस्सा कर्मचारी के वेतन से कटता है। यह राशि आपके NPS खाते में जमा होती है। यह अनिवार्य योगदान कर्मचारियों में सेवानिवृत्ति के लिए अनुशासित बचत की आदत डालता है और सुनिश्चित करता है कि वे अपनी वित्तीय सुरक्षा के लिए सक्रिय रूप से योगदान कर रहे हैं। यह एक दीर्घकालिक निवेश है जो चक्रवृद्धि ब्याज (compounding) के लाभ से समय के साथ काफी बढ़ सकता है।

- सरकार का हिस्सा: आपके 10% के बदले, केंद्र सरकार अपनी तरफ से 14% हिस्सा जमा करती है (पहले यह 10% था, जिसे बाद में बढ़ाया गया)। यह सरकार की तरफ से एक महत्वपूर्ण योगदान है जो आपके रिटायरमेंट फंड को तेजी से बढ़ाने में मदद करता है। यह नियोक्ता का योगदान कर्मचारी के कुल फंड को काफी हद तक बढ़ा देता है, जिससे लंबी अवधि में एक बड़ा कॉर्पस तैयार होता है और कर्मचारी को दोहरा लाभ मिलता है। यह सरकारी कर्मचारियों के लिए NPS को एक आकर्षक विकल्प बनाता है, क्योंकि उन्हें अपने योगदान से अधिक का लाभ मिलता है।

- बाजार का रिस्क और रिटर्न: आपका और सरकार का पैसा पेंशन फंड मैनेजर (जैसे LIC पेंशन फंड, SBI पेंशन फंड, HDFC पेंशन फंड आदि) द्वारा प्रबंधित किया जाता है। ये फंड मैनेजर इस पैसे को इक्विटी (शेयर बाजार), कॉर्पोरेट बॉन्ड्स और सरकारी बॉन्ड्स जैसे विभिन्न एसेट क्लास में निवेश करते हैं। NPS में पेंशन फिक्स नहीं होती; यह बाजार के प्रदर्शन और आपके चुने हुए निवेश विकल्पों पर निर्भर करती है। यदि बाजार अच्छा प्रदर्शन करता है, तो आपका फंड तेजी से बढ़ता है, लेकिन बाजार में गिरावट आने पर फंड की वैल्यू कम भी हो सकती है। यह उच्च रिटर्न की संभावना के साथ-साथ कुछ जोखिम भी वहन करता है, लेकिन लंबी अवधि में इक्विटी निवेश ने ऐतिहासिक रूप से मुद्रास्फीति को मात देने वाले रिटर्न दिए हैं।

- पेंशन फिक्स नहीं: रिटायरमेंट के समय (आमतौर पर 60 वर्ष की आयु पर) जो कुल फंड जमा होगा, उसका 60% हिस्सा आप एकमुश्त (Lump sum) निकाल सकते हैं। यह 60% राशि पूरी तरह से टैक्स फ्री होती है। बाकी 40% राशि से आपको 'एन्युटी' (Annuity) खरीदनी होती है। एन्युटी एक बीमा उत्पाद है जो आपको हर महीने पेंशन के रूप में एक निश्चित राशि का भुगतान करता है। यह पेंशन कितनी होगी, यह उस समय की ब्याज दरों, आपके द्वारा चुने गए एन्युटी प्लान और आपके फंड के आकार पर निर्भर करता है, जिससे सेवानिवृत्ति के बाद की आय में कुछ अनिश्चितता बनी रहती है। विभिन्न बीमा कंपनियों से एन्युटी खरीदने का विकल्प मिलता है, जिससे आप अपनी ज़रूरतों के अनुसार प्लान चुन सकते हैं।

- पोर्टेबिलिटी: NPS की एक बड़ी खासियत इसकी पोर्टेबिलिटी है। अगर आप एक सरकारी विभाग से दूसरे में या सरकारी नौकरी से प्राइवेट सेक्टर में जाते हैं, तो आपका NPS खाता (PRAN - Permanent Retirement Account Number) वही रहता है। आपको नया खाता खोलने की जरूरत नहीं पड़ती। यह सुविधा कर्मचारियों को करियर में लचीलापन प्रदान करती है और सुनिश्चित करती है कि उनकी पेंशन योजना उनके साथ चलती रहे, चाहे वे कहीं भी काम करें। यह एक कर्मचारी-केंद्रित दृष्टिकोण है जो आधुनिक कार्यबल की गतिशीलता को पहचानता है।

- टैक्स लाभ: NPS में निवेश पर कई तरह की टैक्स छूट मिलती है, जिससे यह एक आकर्षक निवेश विकल्प बन जाता है:

- धारा 80C के तहत ₹1.5 लाख तक की छूट (अन्य निवेशों के साथ)। यह आपकी कुल कर योग्य आय को कम करने में मदद करता है और आपकी बचत को बढ़ावा देता है।

- धारा 80CCD(1B) के तहत ₹50,000 की अतिरिक्त टैक्स छूट। यह विशेष रूप से NPS के लिए है और 80C की सीमा से ऊपर है, जिससे आप कुल ₹2 लाख तक की टैक्स छूट का लाभ उठा सकते हैं। यह NPS को एक अत्यधिक कर-कुशल निवेश बनाता है।

- धारा 80CCD(2) के तहत नियोक्ता (सरकार) के योगदान पर भी टैक्स छूट मिलती है, जो कर्मचारी के वेतन का 14% तक हो सकती है। यह नियोक्ता के योगदान को भी कर-मुक्त बनाता है, जिससे कर्मचारी को दोहरा लाभ मिलता है और उसकी प्रभावी आय बढ़ती है।

NPS के तहत निवेश विकल्प और एसेट एलोकेशन

NPS में सब्सक्राइबर को अपने निवेश को मैनेज करने के लिए दो विकल्प मिलते हैं, जो उन्हें अपनी जोखिम लेने की क्षमता और वित्तीय ज्ञान के आधार पर चुनने की स्वतंत्रता देते हैं:

- एक्टिव चॉइस (Active Choice): इसमें आप खुद तय कर सकते हैं कि आपका पैसा किन एसेट क्लास (इक्विटी, कॉर्पोरेट डेट, सरकारी बॉन्ड, अल्टरनेटिव एसेट) में कितना प्रतिशत निवेश होगा। आप अपनी जोखिम लेने की क्षमता के अनुसार इक्विटी में अधिक (अधिकतम 75%) या कम आवंटन चुन सकते हैं। यह उन लोगों के लिए उपयुक्त है जिनके पास निवेश का ज्ञान है और वे अपने पोर्टफोलियो को सक्रिय रूप से प्रबंधित करना चाहते हैं। आप साल में दो बार अपने एसेट एलोकेशन को बदल सकते हैं, जिससे आप बाजार की स्थितियों के अनुसार अपने निवेश को अनुकूलित कर सकते हैं और संभावित रूप से उच्च रिटर्न प्राप्त कर सकते हैं।

- ऑटो चॉइस (Auto Choice): यदि आप निवेश के बारे में ज्यादा नहीं जानते या निर्णय नहीं लेना चाहते, तो यह विकल्प आपके लिए है। इसमें आपका पैसा आपकी उम्र के अनुसार स्वचालित रूप से विभिन्न एसेट क्लास में आवंटित होता है। जैसे-जैसे आपकी उम्र बढ़ती है, इक्विटी में जोखिम वाला निवेश कम होता जाता है और सुरक्षित डेट इंस्ट्रूमेंट्स में बढ़ता जाता है। यह एक 'लाइफ-साइकिल फंड' दृष्टिकोण है जो सेवानिवृत्ति के करीब आने पर आपके फंड को बाजार के उतार-चढ़ाव से बचाता है और एक संतुलित निवेश रणनीति प्रदान करता है। यह उन लोगों के लिए आदर्श है जो एक स्वचालित और जोखिम-प्रबंधित निवेश दृष्टिकोण पसंद करते हैं।

NPS में दो तरह के खाते होते हैं:

- टियर-1 अकाउंट (Tier-1 Account): यह आपका प्राइमरी पेंशन अकाउंट होता है जिसमें अनिवार्य योगदान जमा होता है। इसमें से पैसा निकालने पर सख्त नियम होते हैं, जैसे कि 3 साल की सेवा के बाद कुछ विशेष परिस्थितियों में आंशिक निकासी की अनुमति होती है। यह खाता मुख्य रूप से लंबी अवधि की सेवानिवृत्ति बचत के लिए है और इसमें जमा राशि पर टैक्स लाभ मिलता है। यह सुनिश्चित करता है कि आपका पैसा सेवानिवृत्ति तक सुरक्षित रहे।

- टियर-2 अकाउंट (Tier-2 Account): यह एक स्वैच्छिक बचत खाता है जो सेविंग अकाउंट की तरह काम करता है। इसमें आप अपनी मर्जी से पैसा जमा कर सकते हैं और जरूरत पड़ने पर कभी भी निकाल सकते हैं। इसमें कोई टैक्स लाभ नहीं मिलता, लेकिन यह आपको अपने NPS फंड के भीतर एक तरल बचत विकल्प प्रदान करता है, जिससे आप अपनी अल्पकालिक वित्तीय जरूरतों को पूरा कर सकते हैं। यह एक लचीला विकल्प है जो आपको अपनी अतिरिक्त बचत को NPS के माध्यम से निवेश करने की सुविधा देता है।

NPS की विकास यात्रा और लचीलापन

NPS को 2004 में एक आवश्यक सुधार के रूप में पेश किया गया था, जिसका उद्देश्य सरकारी वित्त पर बढ़ते पेंशन बोझ को कम करना था। अपनी शुरुआत के बाद से, NPS ने कई बदलाव देखे हैं ताकि इसे कर्मचारियों के लिए और अधिक आकर्षक और लचीला बनाया जा सके। उदाहरण के लिए, सरकार का योगदान 10% से बढ़ाकर 14% किया गया, और निकासी के नियमों को भी आसान बनाया गया ताकि सब्सक्राइबर को कुछ आपातकालीन स्थितियों में आंशिक निकासी की सुविधा मिल सके। इसके अलावा, प्राइवेट सेक्टर के कर्मचारियों और स्वरोजगार करने वाले व्यक्तियों के लिए भी इसे खोल दिया गया, जिससे यह एक समावेशी राष्ट्रीय बचत योजना बन गई। PFRDA (पेंशन फंड नियामक और विकास प्राधिकरण) लगातार NPS को बेहतर बनाने और सब्सक्राइबर के हितों की रक्षा के लिए काम कर रहा है। NPS की यह विकास यात्रा दर्शाती है कि यह एक गतिशील प्रणाली है जो बदलती आर्थिक परिस्थितियों और सब्सक्राइबर की जरूरतों के अनुसार खुद को ढालने में सक्षम है, जिससे यह भारत में सेवानिवृत्ति योजना का एक महत्वपूर्ण स्तंभ बन गया है।

NPS vs OPS: दोनों में बड़ा अंतर क्या है? (Comparison Table 2026)

सरकारी नौकरी की तैयारी कर रहे युवाओं के लिए यह समझना अत्यंत महत्वपूर्ण है कि NPS और OPS के बीच क्या मूलभूत अंतर हैं। यह तुलना आपको यह समझने में मदद करेगी कि 2026 में सरकारी नौकरी ज्वाइन करने पर आपको किस तरह की पेंशन प्रणाली का सामना करना पड़ेगा और इसके क्या निहितार्थ होंगे। नीचे दी गई टेबल से आप एक नज़र में समझ जाएंगे कि दोनों में क्या फर्क है।

|

फीचर (Feature) |

Old Pension Scheme (OPS) |

New Pension System (NPS) |

|

पेंशन की गारंटी |

हाँ, अंतिम बेसिक सैलरी का 50% फिक्स और गारंटीड है। यह एक परिभाषित लाभ योजना थी, जिसमें सरकार द्वारा पूर्ण वित्तीय सुरक्षा की गारंटी थी। |

नहीं, यह शेयर बाजार और बॉन्ड्स के रिटर्न पर निर्भर है। कोई गारंटी नहीं। यह एक परिभाषित योगदान योजना है, जिसमें बाजार जोखिम शामिल है। |

|

सैलरी से कटौती |

शून्य (0%)। पेंशन के लिए कोई पैसा नहीं कटता था, जिससे इन-हैंड सैलरी अधिक होती थी और कर्मचारियों पर कोई प्रत्यक्ष वित्तीय बोझ नहीं था। |

10% (Basic + DA) हर महीने कटता है। यह अनिवार्य योगदान है जो कर्मचारी के वेतन से सीधे काटा जाता है। |

|

सरकार का योगदान |

सरकार पूरी पेंशन देती है (अंतिम सैलरी के 50% के रूप में)। यह सरकार के बजट पर सीधा बोझ था और कोई अलग फंड नहीं था। |

सरकार 14% योगदान देती है (कर्मचारी के 10% के अतिरिक्त)। यह योगदान कर्मचारी के फंड में जमा होता है और उसके रिटायरमेंट कॉर्पस को बढ़ाता है। |

|

महंगाई भत्ता (DA) |

पेंशन पर DA (महंगाई भत्ता) मिलता है, जिससे क्रय शक्ति बनी रहती है और पेंशन की वास्तविक वैल्यू बढ़ती है। |

पेंशन पर DA नहीं मिलता (एन्युटी से फिक्स राशि मिलती है)। एन्युटी की राशि बाजार की ब्याज दरों पर निर्भर करती है और इसमें DA का प्रावधान नहीं होता। |

|

GPF सुविधा |

मिलती है। यह एक सुरक्षित और टैक्स-फ्री बचत विकल्प था, जो रिटायरमेंट पर एकमुश्त राशि देता था और अतिरिक्त वित्तीय सुरक्षा प्रदान करता था। |

नहीं मिलती। NPS में Tier-2 अकाउंट एक स्वैच्छिक बचत विकल्प है, लेकिन GPF जैसा नहीं है और इसमें टैक्स लाभ भी नहीं मिलता। |

|

टैक्स लाभ |

पेंशन इनकम पर कोई टैक्स नहीं लगता था। ग्रेच्युटी और GPF भी टैक्स-फ्री थे, जिससे कर्मचारियों को पूर्ण कर लाभ मिलता था। |

निवेश पर 80C, 80CCD(1B), 80CCD(2) के तहत छूट। 60% निकासी टैक्स फ्री है, लेकिन मंथली पेंशन पर टैक्स लगता है। |

|

कौन एलिजिबल है? |

2004 से पहले के केंद्र सरकार कर्मचारी (और कुछ राज्यों में अब दोबारा लागू)। यह एक सीमित पात्रता वाली योजना है। |

2004 के बाद भर्ती हुए सभी केंद्रीय/राज्य कर्मचारी और प्राइवेट नागरिक (18-70 वर्ष)। यह एक व्यापक और समावेशी योजना है। |

|

नियामक संस्था |

भारत सरकार/राज्य सरकारें (पूरी तरह से सरकारी बजट पर आधारित)। कोई स्वतंत्र नियामक नहीं था, जिससे पारदर्शिता कम थी। |

पेंशन फंड नियामक और विकास प्राधिकरण (PFRDA) द्वारा विनियमित। यह एक स्वतंत्र नियामक है जो सब्सक्राइबर के हितों की रक्षा करता है। |

|

जोखिम |

कोई जोखिम नहीं, पूरी तरह से सरकार द्वारा वहन किया जाता है। कर्मचारी के लिए पूर्ण सुरक्षा और मानसिक शांति। |

बाजार जोखिम शामिल है, रिटर्न बाजार के प्रदर्शन पर निर्भर करता है। कर्मचारी को निवेश विकल्प चुनने का जोखिम भी उठाना पड़ता है। |

|

पेंशन फंड का प्रबंधन |

सरकार के सामान्य राजस्व से भुगतान। कोई अलग फंड नहीं था, जिससे सरकार के वित्तीय प्रबंधन पर सीधा दबाव पड़ता था। |

पेंशन फंड मैनेजरों (PFMs) द्वारा प्रबंधित। कर्मचारी PFM चुन सकते हैं और अपने निवेश को ट्रैक कर सकते हैं। |

यह तुलना स्पष्ट रूप से दर्शाती है कि दोनों प्रणालियों के मूल सिद्धांतों और उनके द्वारा प्रदान किए जाने वाले लाभों में कितना अंतर है। 2026 में सरकारी सेवा में आने वाले उम्मीदवारों को NPS के ढांचे के तहत ही अपनी सेवानिवृत्ति की योजना बनानी होगी। उन्हें NPS की कार्यप्रणाली, जोखिम और लाभों को गहराई से समझना होगा

अधिक जानकारी के लिए पढ़ें: सरकारी नौकरी के फायदे | सेवानिवृत्ति योजना मार्गदर्शिका

अक्सर पूछे जाने वाले प्रश्न

NPS और OPS में क्या अंतर है?OPS गारंटीड पेंशन देती है, NPS बाज़ार आधारित है।अधिक जानकारी के लिए पढ़ें: सरकारी नौकरी मार्गदर्शिका | पेंशन कैलकुलेटर

Frequently Asked Questions

NPS और OPS में मुख्य अंतर क्या है?

OPS में निश्चित पेंशन मिलती है, जबकि NPS बाज़ार आधारित है।

क्या OPS वापस आ सकती है?

कुछ राज्य इसे लागू कर रहे हैं, लेकिन केंद्र सरकार ने मना किया है।

NPS में कितना योगदान करना पड़ता है?

कर्मचारी का 10% और सरकार का 14% योगदान होता है।

OPS में पेंशन की गणना कैसे होती है?

अंतिम वेतन का 50% और सेवा अवधि के आधार पर।

कौन सी स्कीम बेहतर है?

यह व्यक्तिगत वित्तीय लक्ष्यों पर निर्भर करता है।

TrueJobs Team

Career & Employment Expert at TrueJobs

The TrueJobs Editorial Team consists of certified career counsellors, HR professionals, and industry experts dedicated to helping job seekers in India succeed. We provide research-backed advice on job search strategies, resume writing, interview preparation, and career development.

Read Next

How to Update Aadhaar Photo for Government Exams 2026: Step-by-Step Guide

How to Update Aadhaar Date of Birth 2026: What Proof Works for Exam Eligibility

Maharashtra Board Passing Marks & Grace Marks Policy 2026

UPSC CSE 2026: Age Limit, Attempt Limit & Category Wise Rules

Explore Topics

Ready to Apply?

Browse thousands of verified job opportunities across India.

Perfect Your Resume

Use our AI-powered Resume Builder to create ATS-optimized resumes.